30 % Paytrailin välittämistä maksuista tehtiin mobiilimaksutavoilla

Tutkimme Verkkokauppa Suomessa 2024 -raportissamme suomalaisten maksukäyttäytymistä tarkastelemalla Paytrailin verkkomaksupalvelun kautta kulkevia maksuja ja niiden jakaumaa maksutavoittain.

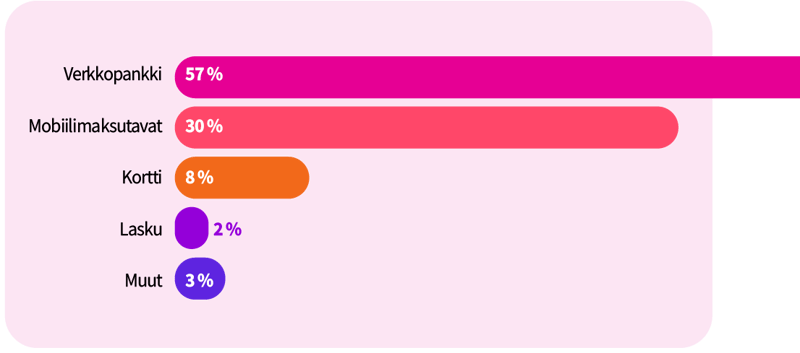

Maksutaparyhmien joukosta omille luvuilleen nousivat sekä perinteisesti suomalaisten suosiossa ollut verkkopankkimaksaminen (57 % maksuista) että mobiilimaksutavat (30 % maksuista). Mobiilimaksamisen suhteen jyrkin kasvu on nähty jo aiemmin, ja tällä hetkellä kyse on lähinnä niiden käytön juurtumisesta tietylle, melko korkealle, tasolle.

Mobiilimaksutapojen ryhmän sisällä on kuitenkin käynnissä useita erilaisia kehityskulkuja: osan maksutavoista suosio on noussut, osan laskenut. Lisäksi näyttäisi siltä, että niiden käyttöalueet ovat laajentuneet, ja mobiilimaksutavoilla saatetaan maksaa entistä suurempia ostoksia.

Mobiilimaksutapoja käytetään erityisesti tavaroiden verkkokaupassa

Kun tarkastellaan maksutapajakaumaa verkkokaupan pääkategorioiden (tuotekauppa, matkailu ja palveluiden verkkokauppa) tasolla, paljastuu, että mobiilimaksamista suositaan erityisesti silloin, kun ostetaan tavaroita.

Jopa 33 % tavarakaupoissa tehdyistä ostoksista maksettiin mobiilimaksutavoilla. Yksittäisiä maksutapoja tutkittaessa paljastuu, että pelkästään Apple Payn osuus tavaroiden verkkokaupassa kasvoi jopa 57 %, kun verrataan vuoden 2024 ensimmäistä vuosipuoliskoa vuoden 2023 ensimmäiseen vuosipuoliskoon.

Palveluiden verkkokaupassa mobiilimaksutavoilla tehtiin 26 % maksuista. Palveluiden verkkokaupassa korttimaksaminen on tavarakauppaa suositumpaa, mikä voi pienentää mobiilimaksutapojen suhteellista osuutta. Korttimaksamisen osuutta puolestaan kasvattavat esimerkiksi tyypillisesti tallennetulta maksukortilta maksettavat kuukausiveloitteiset palvelut.

Matkailuostoksista 24 % tehtiin mobiilimaksutavoilla. Matkailuostosten suhteen huomionarvoista on, että se on ainoa kategoria, jossa teleoperaattorimaksut, eli käytännössä tekstiviestiliput joukkoliikenteessä, nousivat omaksi maksutaparyhmäkseen. Teleoperaattorimaksujen osuus matkailuostoksissa oli jopa 14 %, ja vaikka niistä ei voi puhua varsinaisena mobiilisovellusmaksamisena, eräänlainen mobiilimaksamisen alalaji tässäkin on kyseessä.

Näyttäisikin siltä, että mobiilimaksuja suositaan paitsi pienissä ja nopeissa ostoksissa, myös sellaisissa tilanteissa, joissa maksamiselta halutaan vaivattomuutta – esimerkiksi silloin kuin verkko-ostoksia tehdään omalla mobiililaitteella. Helppous, nopeus ja turvallisuus ovatkin kuluttajien keskeisiä kriteerejä maksutavan valinnalle.

Apple Payn suosio on kasvanut

Vuoteen 2023 verrattuna erityisesti Apple Pay on kasvattanut sekä suosiotaan myös todennäköisesti käyttöalueitaan. Apple Payn keskiostos oli aiemmin vain 27 % kaikkien verkkokauppakategorioiden kokonaiskeskiostokseen verrattuna, mutta nyt se on kivunnut 46 prosenttiin. Se voi kertoa, että maksutavan käyttötavat ovat laajentuneet, eikä sillä tehdä enää pelkästään hyvin pieniä ostoksia.

Mobiilimaksutapojen käytöstä hahmottuu muitakin eroavaisuuksia aiempaan verrattuna. Kun verrataan vuoden 2023 ensimmäistä vuosipuoliskoa vuoden 2024 vastaavaan, näkyy jyrkintä kasvua juuri Apple Payn käytössä, sillä sen käyttö on kasvanut jopa 106 % edellisvuoteen verrattuna.

Sen sijaan Pivon käyttö on vähentynyt huomattavasti jo vuoden 2024 ensimmäisellä puoliskolla – syynä voi olla se, että OP on tiedottanut lakkauttavansa maksutavan kokonaan vuoden 2024 syksyllä, mikä on varmasti saanut osan käyttäjistä siirtymään vaihtoehtoisiin maksutapoihin jo alkuvuoden 2024 aikana.

Lisätietoa suomalaisten kuluttajien maksumieltymyksistä löydät Verkkokauppa Suomessa 2024 -raportistamme. Tutustu ilmaiseen raporttiin ja lue, mitä, millä ja milloin suomalaiset ostavat verkosta!