Suomalaiset ovat pitkään olleet pankkimaksukansaa, eivätkä tuoreen verkkokaupparaporttimme tulokset tuo tähän muutoksia. Verkkopankin takana kärkkyy kuitenkin haastajia, ja erityisesti mobiilimaksutapojen tarjonnassa ja käytössä on nähty muutoksia aiempiin vuosiin verrattuna. Koostimme tähän artikkeliin keskeisimmät havainnot suomalaisten maksumieltymyksistä.

Verkkopankki pitää pintansa

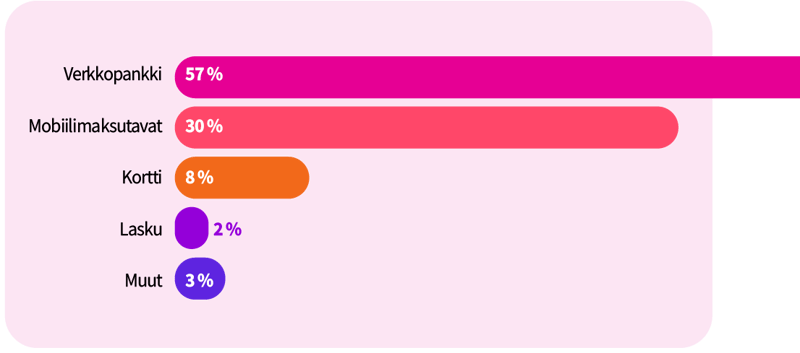

Olemme tutkineet maksukäyttäytymistä seuraamalla Paytrailin maksupalvelun kautta kulkevia maksuja ja niiden jakaumaa maksutavoittain. Isoja yllätyksiä maksamiseen liittyen ei tullut vastaan, sillä viime vuoden tavoin verkkopankit ja mobiilimaksutavat muodostivat kärkikaksikon.

Verkkopankkimaksuja oli jopa 57 % välittämistämme maksuista, kun taas mobiilimaksujen osuus oli 30 prosenttia.

Euroopan mittakaavassa suomalaiset poikkeavat maksumieltymyksiltään muista, sillä verkkopankkimaksaminen ei kilvoittele kärkisijoista muualla. Suomalaisten pankkien digipalvelut ovat kansainvälisessä mittakaavassa varsin edistyneitä, ja pankkitunnistautuminen on monelle tuttua muistakin palveluista. Siksi pankkimaksu voi tuntua luontevalta ja helpolta tavalta maksaa.

Maksumieltymykset myös kehittyvät varsin hitaasti, ja siksi radikaalit vaihtelut maksutapojen suosiossa ovat harvinaisia.

“Maksumieltymykset ja maksutavat muuttuvat lopulta hyvin hitaasti.” – Markus Laurio, CEO, Paytrail

Apple Payn käyttö on lisääntynyt

Mobiilimaksutapojen käyttö on 2020-luvulla vakiintunut noin 30 prosentin tasolle Paytrailin maksupalvelussa. Paytrail tarjoaa mobiilimaksutapavaihtoehtoina MobilePayn, Apple Payn, Siirron ja Pivon, joka lakkautettiin vuoden 2024 syyskuussa. Mobiilimaksutapojen kenttä onkin elänyt, ja siitä johtuen muutoksia on nähty myös mobiilimaksutapojen keskinäisissä voimasuhteissa.

Kun tutkitaan mobiilimaksutapoja erikseen, huomattavaa on, että Apple Payn osuus mobiilimaksutavoilla tehdyistä transaktioista on ollut vuoden 2024 ensimmäisellä puolikkaalla jopa 60 % enemmän kuin vuonna 2023. Pivon käyttö puolestaan on vähentynyt melko radikaalisti jo alkuvuodesta, vaikka maksutapa poistui käytöstä vasta syyskuussa.

Korttimaksamisen pientä osuutta voi selittää paitsi tottumus pankkimaksamiseen myös se, että kaikilla asiakkaillamme ei välttämättä ole korttimaksutapoja käytössään Paytrailin palvelun kautta.

Ostoksen suuruus vaikuttaa maksutavan valintaan

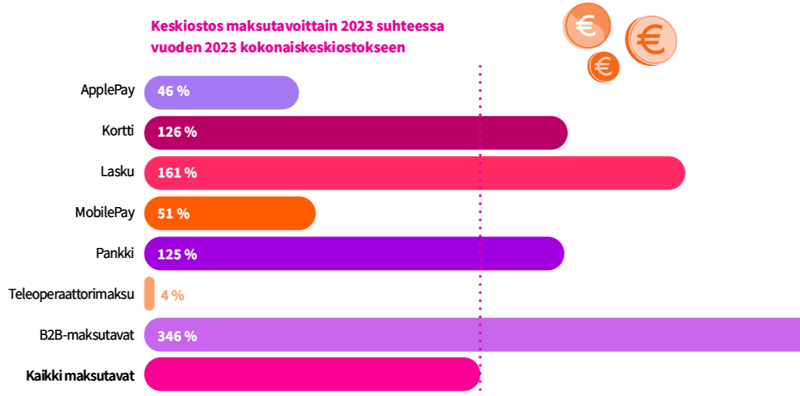

Maksutavan valintaan vaikuttaa käyttäjän omien mieltymysten lisäksi myös ostoksen suuruus. Teleoperaattori- ja mobiilimaksutavoilla maksetaan keskimäärin pieniä ostoksia, esimerkiksi joukkoliikennelippuja. Isoja ostoksia puolestaan tehdään lasku- ja osamaksutavoilla sekä kortti- ja pankkimaksuilla.

Omilla luvuillaan ovat B2B-maksutavat, joiden keskiostos keskimääräiseen kokonaiskeskiostokseen verrattuna on jopa 346 prosenttia. Tämä on luontevaa, sillä yritysten väliset hankinnat ovat usein melko arvokkaita.

Vuoden 2023 raporttiin verrattuna erityisesti Apple Pay on kasvattanut sekä suosiotaan että käyttöalueitaan. Sen keskiostos oli edellisessä raportissamme vain 27 % keskimääräisestä keskiostoksesta, mutta nyt se on kivunnut jo 46 prosenttiin. Se voi kertoa, että maksutavan käyttötavat ovat laajentuneet, eikä sillä tehdä enää pelkästään pieniä, yksittäisiä ostoksia.

Matkailusta, tavaroista ja palveluista maksetaan eri tavalla

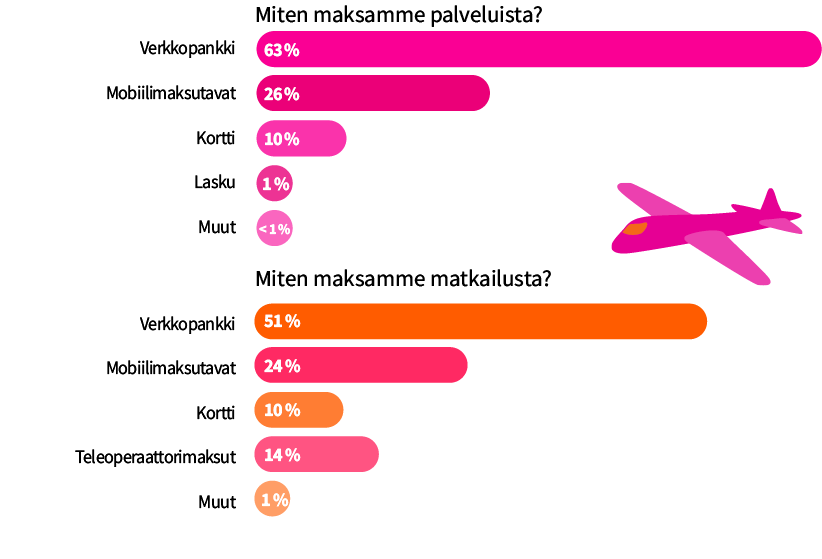

Verkkopankin ja mobiilimaksutapojen suosio näkyy kaikissa verkkokaupan kategorioissa; matkailussa, palveluissa ja tavarakaupassa. Silti erojakin kategorioiden väliltä löytyy – esimerkiksi palveluissa verkkopankin osuus on jopa 63 % maksuista, kun matkailussa se on 51 prosenttia.

Maksutapojen näkökulmasta matkailu eroaa kaikkein eniten muista verkkokaupan kategorioista. Vuoden 2023 raporttiin verrattuna verkkopankin osuus on kasvanut 42 prosentista jopa 51 prosenttiin. Matkailu on myös ainoa kategoria, jossa tehdään teleoperaattorimaksuja, joiden osuus ostoista oli 14 %. Niitä tehdään pääosin joukkoliikenteessä.

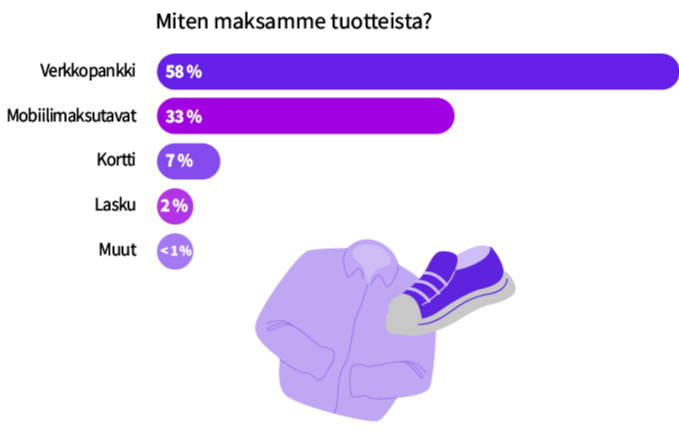

Matkailu on monipuolinen verkkokauppakategoria, johon sisältyy esimerkiksi hotellivarausten kaltaisia isoja, tyypillisesti luottokortilla maksettavia, ostoja sekä pieniä, joukkoliikennelippujen kaltaisia ostoja. Korttimaksujen osuus onkin sekä matkailun että palveluiden verkkokaupassa 10 %, kun taas tavarakaupassa niiden osuus on vain 7 %.

Laskumaksutavat ovat selvästi käytetyimpiä tavarakaupassa. Osa kuluttajista maksaa isommat tavarahankinnat mieluiten laskulla, osa puolestaan hakee lasku- ja osamaksupalveluista joustoa arjen hankintoihin ja talouteen etenkin loppuvuoden ostosesonkien aikana.

Mitä muita ilmiöitä verkkokaupassa on vuonna 2024? Entä mitkä ovat verkkokaupan vilkkaimpia ostopäiviä? Vastaukset löydät uunituoreesta Verkkokauppa Suomessa 2024 -raportista.